个税法修订后有一个重大变化:很多人都要从2020年3月1日开始,做2019年的个人所得税汇算清缴。

今天就以下几个重点问题,帮助大家理一理明年的汇算清缴。

1、一,个税汇算清缴到底哪些人需要办?哪些人不需要办理?

2、03综合所得税年度汇算清缴要怎么计算?

3、个税汇算清缴是单位一起办,还是自己去办?

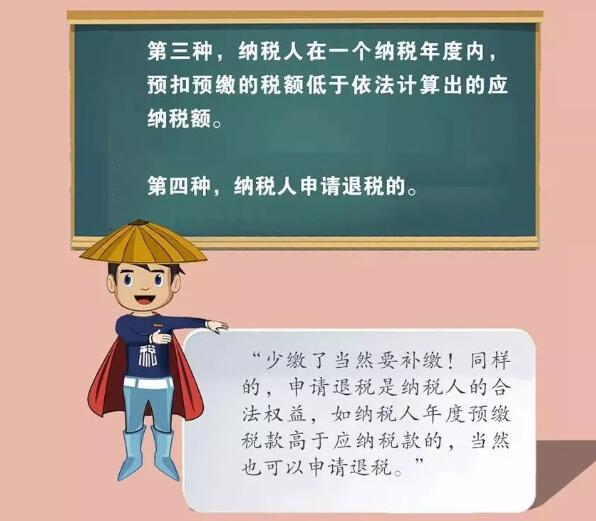

4、汇算清缴的四个注意事项

1、一,个税汇算清缴到底哪些人需要办?

哪些人不需要办理?

举个例子:

王平是一名普通员工,每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

像王平这种工薪阶层,只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,基本上代扣代缴是准确的。

大家都清楚了吗?接下来通过一张图片了解到底哪些个人需要在明年汇算清缴!

2、03综合所得税年度汇算清缴要怎么计算?

综合所得年度应纳个人所得税=(综合所得-专项扣除-6万元-专项附加扣除-依法确定的其他扣除)*税率-年度速算扣除数。

综合所得=工资薪金所得+(劳务报酬所得+特许权使用费)×80%+稿酬所得×80%×70%。

年应补缴或退税税额=年度应纳个人所得税-年中综合所得已申报预缴的税款。

注意,在一个纳税年度内,无论个人实际工作12个月与否,基本扣除费用均按6万元扣除。

纳税人在按年计算进行综合分析所得的情况下,纳税人企业无论我们是否能够取得工资薪金所得,都需要通过维持社会基本的生计费用,因此不宜因为其某个月未任职未取得工资薪金所得而中断其扣除项目基本减除成本费用。

3、3个税汇算清缴是单位一起申报,还是自己申报?

个人取得综合所得的最终结算应以纳税人为基础,但《个人所得税法实施条例》第二十九条规定:“纳税人可以委托扣缴义务人或者其他单位和个人办理最终结算。”

由于汇算清缴是一项专业性较强的工作,一般来说,如果由扣缴义务人,也就是单位的财务人员办理,会大大增加财务人员的工作量和压力,而且单位的财务人员也没有义务为每个员工承担相应的纳税风险,因此,将这一块工作委托给专业的中介机构更为现实一些。

但是,无论是个人进行清算,还是委托其他单位,个人或扣缴单位代为汇算清缴,纳税人个人都必须签字确认,以明确法律责任。具体清算办法由国务院税务主管部门制定。

4、汇算清缴的四个注意事项

一、注意材料的填充性和固位性

《国家税务总局关于发布的公告》(国家税务总局公告2018年第60号)第十条规定,纳税人选择在汇算清缴申报时享受专项附加扣除的,应当填写并向汇缴地主管税务机关报送《扣除信息表》。纳税人可以通过远程征税、电子或纸质报告等方式向扣缴义务人或主管税务机关提交个人特殊附加抵扣信息。

报送电子《扣除信息表》的,主管税务机关受理打印,交由纳税人签字后,一份由纳税人留存备查,一份由税务机关留存;报送纸质《扣除信息表》的,纳税人签字确认、主管税务机关受理签章后,一份退还纳税人留存备查,一份由税务机关留存。

第二十三条规定,纳税人须保存扣除资料表及有关保留作参考之用。法定结算期结束后,应保留五年。

二、 注意相应的法律责任

需要进行汇算清缴的个人当年中国综合分析所得无论我们最终通过计算结果出来的结果是补税、退税,还是不补不退,均需要办理汇算清缴。

2注意相应的法律责任未按照规定办理纳税申报,造成少缴税款会被追缴税款、滞纳金,还可能被处以0.5倍至5倍税款的罚款。

税务机关可以抽查纳税人提供的特别附加扣除的情况,具体办法由国务院主管税务机关另行制定。税务机关发现纳税人提供虚假信息的,应当责令改正,并通知扣缴机关:情节严重的,由有关部门依法处理,纳入信用信息系统,采取联合纪律处分措施。

三、汇算清缴企业退税不加算银行利息

《税收征收管理法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

《税收征管法实施条例》第七十八条第二款规定,《税收征管法》第五十一条规定的同期银行存款利息超支退税,不包括依法预扣税款形成的结算退税、出口退税和各种退税。

可见,新的个人所得税法对个人取得的综合所得实行年度计算,纳税人依法预缴的个人所得税按月或分期扣缴,超过依法预缴数额的个人所得税按年度结算,税务机关要求退还多缴税款时不得增加同期银行存款利息。

四、补缴税款的清缴不收取滞纳金。

在个人所得税结算的正常支付期内,不征收个人所得税。补缴平时应扣未扣或少扣的个人所得税是不加收滞纳金的。

《税收征收管理法》(主席令第49号)第六十九条:扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款。

注意:这里写的是追缴相关税款,而不是进行追缴全部税款及滞纳金,也没有在追缴税款以及后面我们紧接着可以写上自己并从滞纳之日起按日加收万分之五的滞纳金。《国家税务总局关于行政机关应扣未扣个人所得税问题的批复》(国税函[2004]1199号)第三条:关于应扣未扣税款是否加收滞纳金的问题按照《征管法》规定的原则,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向纳税人或扣缴义务人加收滞纳金。

小编给大家的建议是从现在就开始记账,拿一个小本子,或做一张EXCEL表,记录每个月的收入。平时花少量时间,就能为即将到来的结算做好充分准备,也可能会爱上记账,体验理财的乐趣。

现在记账吧!这是一个从税人的忠告。

扫一扫添加微信

扫一扫添加微信